El cerebro no quiere que seas rico

Una reflexión sobre por qué hacemos lo que hacemos.

El cerebro no quiere que seas rico.

No por maldad. No por ideología. No por una conspiración espiritual contra tu cuenta bancaria.

Por diseño.

El cerebro quiere que sobrevivas. Quiere que no te echen de la tribu. Quiere que no te expongas. Quiere que no te lastimes. Quiere que no hagas movimientos que te pongan en riesgo. Y en la mayoría de los casos, crecer financieramente implica exactamente eso: riesgo, exposición, cambio de identidad y fricción social.

Por eso, cuando alguien me dice "sé lo que tengo que hacer, pero no lo hago", rara vez estamos frente a un problema de información. Estamos frente a un problema de sistema nervioso.

Yo lo viví en primera persona. Y lo vi repetirse en cientos de personas con talento y potencial real. Gente que entiende de negocios, que entiende de ventas, que entiende de inversiones… pero que se auto-traba en el punto exacto donde el crecimiento deja de ser una idea y se convierte en una decisión irreversible.

El saboteo no ocurre porque la persona sea floja. O porque no quiera. O porque "no tiene mentalidad".

Ocurre porque el cerebro interpreta el crecimiento como amenaza.

Y ahí empieza el show.

No el show de la motivación. El show de los mecanismos invisibles: excusas sofisticadas, urgencias inventadas, perfeccionismo, postergación, gastos impulsivos, "un último ajuste", "cuando tenga más tiempo", "cuando el mercado esté mejor", "cuando cierre este tema".

La vida se llena de "cuando". Y el dinero, que exige acción en presente, se posterga como si fuera un lujo.

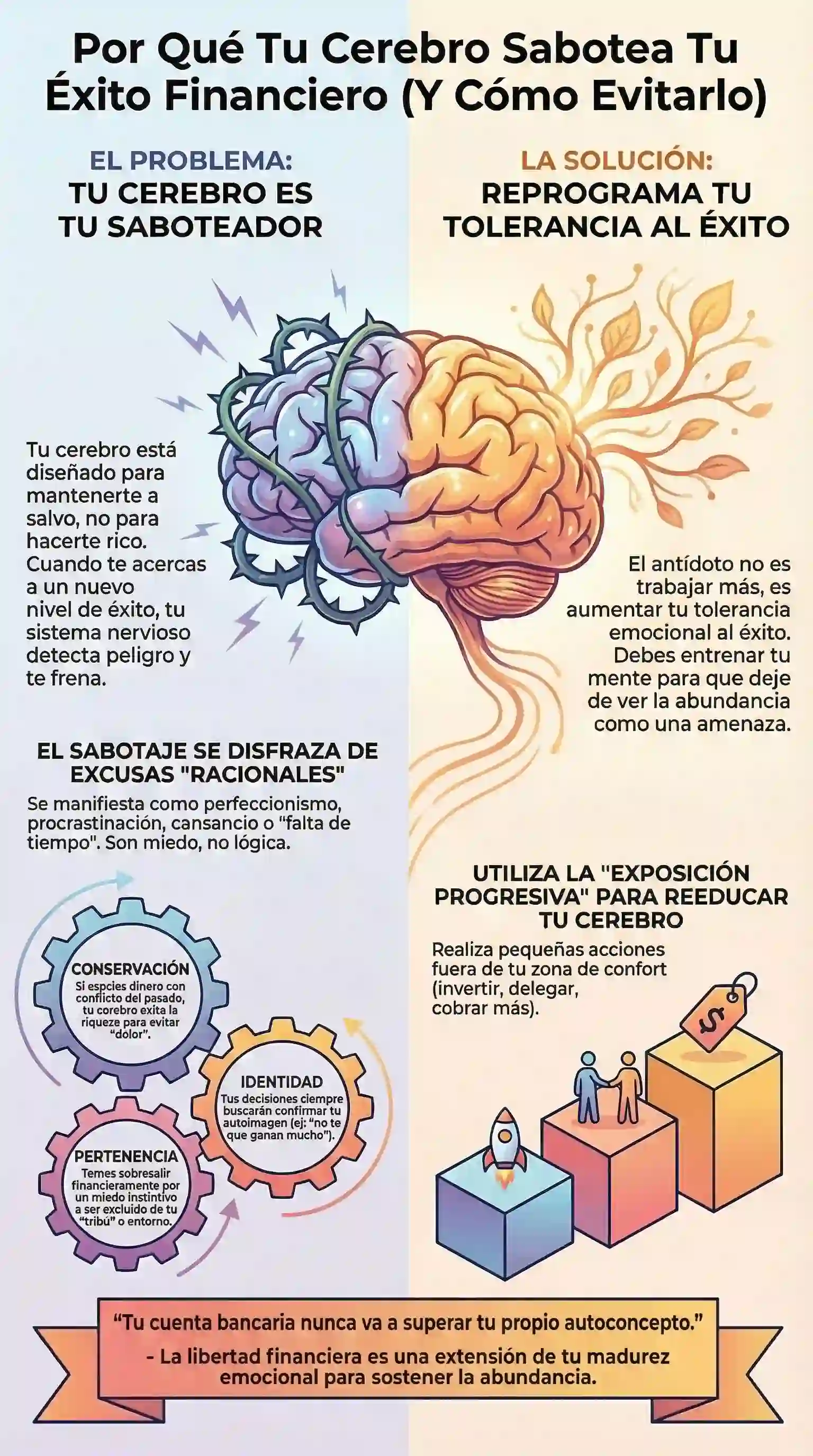

La tesis central es simple: tu cerebro no sabotea tu crecimiento financiero por falta de ambición. Lo sabotea para proteger la identidad que ya conoce.

El dinero, en el fondo, no es solo un número. Es un cambio de mapa.

Cambiar tu nivel financiero cambia tu lugar en el mundo. Cambia quién te rodea. Cambia qué esperan de vos. Cambia qué te pedís a vos mismo. Cambia hasta cómo te tratan, para bien y para mal. No todo el mundo soporta esa transición.

Y tu cerebro lo sabe.

A veces lo sabe por experiencias propias: una pérdida, un fracaso, un juicio, un "te lo dije". Otras veces lo sabe por historias heredadas: familias donde el dinero era conflicto, culpa, ostentación, corrupción o peligro. Historias que no se dicen, pero se transmiten.

En esas familias, crecer financieramente no es "progresar". Es traicionar.

Y el cerebro es feroz para evitar traiciones.

No traiciones éticas. Traiciones de pertenencia.

Ese es el punto incómodo que pocos dicen: muchas personas se quedan en un nivel económico no porque no puedan más, sino porque su identidad social se lo prohíbe.

No lo hacen consciente. No lo planifican. No se sientan a decir "me voy a auto-sabotear". Sería demasiado obvio. El cerebro es más elegante: fabrica argumentos.

Argumentos que suenan razonables, maduros, incluso nobles.

Prefiero tranquilidad a dinero.

Yo no vivo para trabajar.

El dinero no me mueve.

No quiero complicaciones.

No quiero cambiar mi estilo de vida.

Y está perfecto… cuando es una elección real.

El problema es cuando ese discurso tapa miedo.

Miedo a exponerse. Miedo a fallar. Miedo a que te miren distinto. Miedo a que te pidan. Miedo a que te odien. Miedo a que te vayas demasiado lejos.

Ahí el cerebro hace su jugada maestra: te mantiene en una zona donde todavía podés justificarte.

Porque el crecimiento financiero verdadero tiene una característica que casi nadie nombra: te obliga a volverte visible.

Más clientes, más equipo, más conversaciones difíciles, más números, más responsabilidad, más decisiones con consecuencias. Hay gente que desea el resultado, pero no tolera la visibilidad que lo acompaña.

Y el cerebro protege contra la visibilidad porque la visibilidad históricamente significaba peligro: juicio, castigo, expulsión. En la tribu, destacarte podía ser una sentencia.

Hoy no te van a tirar piedras en la plaza. Pero el cuerpo reacciona como si sí.

Por eso, cuando te acercás a un salto grande, aparece el síndrome del "mejor lo dejo para después". O el "me preparo un poco más". O el perfeccionismo. El perfeccionismo es uno de los sabotajes más refinados porque se disfraza de excelencia.

La persona dice: "Quiero hacerlo bien".

En realidad está diciendo: "Quiero evitar el juicio".

Porque el juicio duele. Y el cerebro quiere evitar dolor. Entonces inventa un estándar imposible y lo usa como excusa para no jugar.

He visto gente capaz quedarse años "preparándose" para lanzar. Años.

No era preparación. Era protección.

El gasto compensatorio y otros mecanismos

Otro mecanismo clásico es el gasto compensatorio. Subís ingresos y, sin darte cuenta, subís gastos en la misma proporción. No por necesidad. Por identidad. El cerebro no soporta tener demasiado excedente porque el excedente implica cambio. Implica tener que decidir qué hacer con él. Implica sentir poder. Y sentir poder, para una mente entrenada en el "no te destaques", es peligroso.

Entonces gastás.

Comprás cosas que no te cambian nada. Te premiás de más. Te anestesiás. Volvés al punto donde te sentís familiar: sin excedente.

Y te decís que "te lo merecés". Quizás sí. Pero si se vuelve patrón, es sabotaje.

También existe el sabotaje más difícil de admitir: elegir problemas.

Problemas que te mantienen ocupado, no próspero. Problemas que te permiten sentirte productivo sin avanzar. Problemas que te dan identidad de luchador. Porque en muchas historias personales, el rol de luchador es más seguro que el rol de ganador.

Ganador te expone. Luchador te justifica.

Si viviste mucho tiempo peleando, ganar puede sentirse raro. Hasta injusto. Como si no correspondiera. Como si fuera peligroso relajarte. Entonces el cerebro busca la próxima pelea.

Y ahí el crecimiento financiero se vuelve intermitente: subís, caés, subís, caés. No por mercado. Por narrativa.

En ese punto, la pregunta no es "qué estrategia financiera me falta". La pregunta es "qué historia interna estoy defendiendo con mi estancamiento".

Porque el cerebro defiende historias.

Defiende "yo soy humilde". Defiende "yo soy responsable". Defiende "yo no soy como esos". Defiende "yo no tengo suerte". Defiende "a mí me cuesta". Defiende "yo siempre empiezo de cero".

Algunas de esas historias te parecen nobles. Pero si te mantienen pequeño, no son nobles: son una jaula bien decorada.

El contexto y la intolerancia a la incertidumbre

Ahora, no quiero caer en simplificaciones de manual. No todo es psicológico. Hay contextos duros. Hay países con inflación, con inestabilidad, con impuestos absurdos, con barreras reales. Hay mercados saturados, hay sectores complicados. Sería ingenuo negar eso.

Pero incluso en esos contextos, el cerebro sigue haciendo lo mismo: buscar seguridad inmediata.

Y la seguridad inmediata casi siempre es enemiga de la riqueza, porque la riqueza exige paciencia y decisiones contracíclicas. Exige invertir, sostener, esperar, construir. Exige tolerar incertidumbre.

La mayoría no falla por falta de inteligencia. Falla por intolerancia a la incertidumbre.

Y esa intolerancia es un hábito emocional.

La salida, entonces, no es "pensar positivo". La salida es entrenar al cerebro a tolerar el crecimiento.

Tolerar, no desear. Porque desear lo desean todos. Tolerar es otra cosa.

Tolerar significa poder tomar una decisión grande y soportar la incomodidad sin retroceder a la primera fricción. Significa poder mirar una cuenta crecer sin sentir que "algo malo va a pasar". Significa poder cobrar más sin sentir culpa. Significa poder decir no a clientes que pagan pero te deforman. Significa poder tomar riesgos medidos sin entrar en pánico.

Construir tolerancia al crecimiento

La tolerancia al crecimiento se construye con exposición gradual y con reglas.

Reglas simples, pero rígidas.

Yo aprendí a poner reglas cuando entendí que mi cerebro, si lo dejaba libre, iba a elegir comodidad. Y la comodidad, aunque agradable, es financieramente cara.

Una regla: mi hora pico no se negocia. Porque mi hora pico crea valor. Y el valor crea dinero. Otra regla: cada aumento de ingreso requiere una decisión de inversión, no solo un aumento de gasto. Otra: no tomo decisiones financieras importantes en estados emocionales altos (euforia o miedo). Otra: cada vez que aparece el perfeccionismo, lo trato como alarma, no como virtud.

No te hacen rico por sí solas. Pero te sacan del autoengaño.

Y lo más importante: te devuelven soberanía.

Porque el cerebro va a seguir intentando sabotear. Eso no se elimina. Se gestiona.

El cerebro es como un sistema de seguridad antiguo: se activa con señales que ya no corresponden al presente. No lo odiás por eso. Lo actualizás. Le mostrás, con hechos, que el riesgo es controlable. Que el cambio no te mata. Que la visibilidad no te destruye. Que el juicio no te define.

Y acá viene la idea que quiero que te quede 48 horas después, porque si esto se entiende, cambia la trayectoria:

Tu problema financiero no está solo en tu cuenta. Está en el umbral de incomodidad que tu cerebro tolera antes de volver a lo familiar.

Si tu umbral es bajo, vas a sabotear cualquier salto. Si lo subís, tu estrategia empieza a funcionar.

La mayoría busca más técnicas. Yo prefiero otra cosa: más capacidad de sostener.

Sostener decisiones. Sostener incomodidad. Sostener procesos. Sostener exposición.

Porque el dinero grande no se gana solo con ideas grandes. Se gana con un sistema nervioso que no se derrumba cuando la vida sube de nivel.

Y eso, aunque no sea glamoroso, es la diferencia real entre el que sueña con crecer y el que crece.

No por suerte. Por tolerancia.

Por diseño.

Por carácter.

Infografía